มาตรฐาน Ifrs 17

มาตรฐานการรายงานทางการเงินฉบับปรับปรุงปี 2563 8/02/2565 11:58:00 ปรับปรุง 2563 (มีผลบังคับใช้สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2564) คณะกรรมการกำหนดมาตรฐานการบัญชี อยู่ระหว่างกระบวนการกำหนดมาตรฐานการรายงานทางการเงินของไทยให้เป็นไปตามเกณฑ์ที่กำหนดขึ้นโดยมาตรฐานการรายงานทางการเงินระหว่างประเทศ ซึ่งเป็นฉบับปรับปรุงตามมาตรฐานการบัญชีระหว่างประเทศที่สิ้นสุดในวันที่ 31 ธันวาคม พ. ศ. 2562 (Bound Volume 2020 Consolidated without early application) โดยจะมีผลบังคับใช้ สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2564 TAS หมายถึง มาตรฐานการบัญชี TFRS หมายถึง มาตรฐานการรายงานทางการเงิน TSIC หมายถึง การตีความมาตรฐานการบัญชี TFRIC หมายถึง การตีความมาตรฐานการรายงานทางการเงิน ลำดับ ชื่อย่อ ชื่อมาตรฐาน วันที่เผยแพร่ร่าง ความคืบหน้า ประกาศสภาวิชาชีพบัญชี เอกสารเพิ่มเติม วันที่ประกาศ ราชกิจจานุเบกษา 1 Framework กรอบแนวคิดสำหรับการรายงานทางการเงิน (ใหม่) 1 ก. พ. 2562 6 48/2563 17 พ. ย. 2563 2 TAS 1 เรื่อง การนำเสนองบการเงิน 19 ก. 2563 25/2563 Click 17 ก. 2563 3 TAS 2 เรื่อง สินค้าคงเหลือ 10 เม.

- ความแตกต่างระหว่าง IAS 17 และ IFRS 16 | IAS 17 กับ IFRS 16 - 2022 - ทางธุรกิจ

- พลิกโฉมธุรกิจประกันกับ IFRS17 (ตอน 1) สยามรัฐ

- พลิกโฉมธุรกิจประกันกับIFRS17 (ตอน 7) สยามรัฐ

- “คปภ.-ประกัน”ถกเข้ม!รับมือมาตรฐานรายงานการเงินฉบับที่ 17 – คอลัมนิสต์

ความแตกต่างระหว่าง IAS 17 และ IFRS 16 | IAS 17 กับ IFRS 16 - 2022 - ทางธุรกิจ

ซึ่งเป็นหน่วยงานกำกับและส่งเสริมการประกอบธุรกิจประกันภัย มีความเข้าใจและห่วงใยต่อการดำเนินธุรกิจของบริษัทประกันภัยอย่างลึกซึ้ง อีกทั้ง สำนักงาน คปภ. ยังได้มีแนวคิดหาโซลูชั่นอื่นๆ มาเป็นตัวช่วยให้กับภาคธุรกิจประกันภัย เพื่อให้ได้รับผลกระทบจาก IFRS 17 น้อยที่สุดอีกด้วย ทำให้ผู้ประกอบการไม่รู้สึกโดดเดี่ยวในท่ามกลางกฎกติกาสากลด้านมาตรฐานรายงานทางการเงิน ฉบับที่ 17 ที่จะถูกนำมาบังคับใช้ในอนาคตอันใกล้นี้ ดังนั้น ในฐานะนายกสมาคมประกันชีวิตไทย จึงขอขอบคุณ สำนักงาน คปภ. เป็นอย่างมาก และจะร่วมมือกับ สำนักงาน คปภ. เพื่อสร้างความแข็งแกร่งให้กับอุตสาหกรรมประกันภัยตามมาตรฐานสากล "แม้ว่าการกำกับตามมาตรฐานการรายงานทางการเงินฉบับที่ 17 ( IFRS 17) จะไม่ใช่ภารกิจโดยตรงของ คปภ. แต่เมื่อมีผลกระทบต่อธุรกิจประกันภัย สำนักงาน คปภ. ในฐานะหน่วยงานกำกับดูแลฯ จะบูรณาการเตรียมความพร้อมรับมือร่วมกับภาคธุรกิจประกันภัย อย่างเต็มความสามารถ เพื่อให้เกิดประโยชน์สูงสุดต่อระบบประกันภัยของไทย และคนไทย" เลขาธิการ คปภ. กล่าวในตอนท้าย

2567) แต่อย่าเพิ่งดีใจไปว่ามันยังอีกห่างไกล เพราะเวลาจะนำมาตรฐานการรายงานทางการเงินฉบับใหม่มาใช้นั้น ไม่ใช่ว่า อยู่ดีๆ ก็โผล่ตัวเลขใหม่มาเลย มันจะต้องมีการเปรียบเทียบกับตัวเลขของงบการเงินในปีที่ผ่านมาด้วย (เพราะการดูตัวเลข ไม่ได้ดูที่ผลลัพธ์ในตอนนั้น แต่ต้องดูถึงการเปลี่ยนแปลงและทิศทางจากปีที่ผ่านมาด้วย นั่นจึงถือเป็นการอ่านงบการเงินที่แท้จริง) นั่นก็แปลว่า ถ้าจะต้องเริ่มใช้กันวันที่ 1 มกราคม 2024 นั้น เราจะต้องมีตัวเลขของปี 2023 มาให้เปรียบเทียบด้วย ซึ่งแปลความอีกทีว่า ประเทศไทยนั้นจะต้องทำตัวเลขงบการเงินตามมาตรฐานการรายงานทางการเงินตัวนี้ ที่ ไตรมาส 1 ปี 2023 (พ.

On มี. ค.

พลิกโฉมธุรกิจประกันกับ IFRS17 (ตอน 1) สยามรัฐ

- เขต pm 2.5

- สอนทำตารางเรทสินค้าด้วยมือถือ [ไอบิสเพนท์] | fah slender |สอนทำป้าย|สอนแต่งป้ายด้วยมือถือ Ep.4 | เนื้อหาทั้งหมดเกี่ยวกับรายละเอียดมากที่สุดใบงานตารางธาตุ word

- What language spoken in myanmar

- พลิกโฉมธุรกิจประกันกับ IFRS17 (ตอน 1) สยามรัฐ

- ทองคำ แท่ง ขาย คืน

- สัมมนาให้ความรู้ IFRS 17 : สัญญาประกันภัย – transportjournal newspaper

- ทำให้หนังนิ่ม - wikiHow

- มาตรฐาน ifrs 17 summary

- เปิด 8 เส้นทางเลี่ยงออกจากกรุงเทพฯหนีรถติด กลับบ้านช่วงสงกรานต์ | NATIONTV | LINE TODAY

ส่วนเกินหรือส่วนต่างจาก ส่วนที่เป็นดอกเบี้ยที่ตั้งเป้าว่าจะลงทุนได้เพื่อจ่ายภาระผูกพันของกรมธรรม์ (Investment return > Locked-in rate) นั้นจะสามารถนำส่วนเกินจากส่วนแรกที่กล่าวมาอยู่ในรูปแบบ Investment Margin ได้ ซึ่งจะนำไปลงบัญชีใน Insurance Investment Result บนงบกำไรขาดทุนได้ แล้วประกันวินาศภัยต้องคำนวณโดยวิธี General Model (GM) เท่านั้นหรือ?

พลิกโฉมธุรกิจประกันกับIFRS17 (ตอน 7) สยามรัฐ

ด้านต้นทุน โดยมาตรฐาน IFRS 17 กำหนดให้บริษัทประกันภัยรวบรวมข้อมูลใหม่และเปลี่ยนแปลงระบบทางการเงินที่เกี่ยวข้องกับการจัดทำข้อมูลและจัดทำรายงานทางการเงินตามข้อกำหนด ดังนั้น การนำมาตรฐานฉบับนี้มาใช้ บริษัทประกันภัยต้องใช้เวลา ความพยายาม ต้นทุนด้านการเก็บข้อมูล (Data) และระบบเทคโนโลยีสารสนเทศ (IT systems) ที่เกี่ยวข้องกับการดำเนินงาน ซึ่งต้นทุนที่จะเกิดขึ้นจะแตกต่างกันในแต่ละบริษัทอีกด้วย ดังนั้น สำนักงาน คปภ. จึงมุ่งหวังเป็นอย่างยิ่งว่า กรรมการบริษัทและผู้บริหารระดับสูงของบริษัทประกันชีวิต จะมีส่วนร่วมในการกำหนดทิศทาง และนโยบาย รวมถึงการเตรียมความพร้อมเพื่อรองรับมาตรฐานรายงานทางการเงิน ฉบับที่ 17 ในเรื่องการปรับปรุงระบบงานและการพัฒนาบุคลากร ซึ่งจะเป็นส่วนสำคัญให้บริษัทสามารถปฏิบัติตามมาตรฐานได้อย่างราบรื่น นอกจากนี้ สำนักงาน คปภ. ยังมีคณะทำงานฯ ที่จะติดตามประเด็น ปัญหา อุปสรรค และจะหาแนวทางแก้ไข เพื่อให้บริษัทสามารถปฏิบัติตามมาตรฐานได้อย่างครบถ้วนและถูกต้อง ซึ่งจะเป็นการยกระดับมาตรฐานอุตสาหกรรมประกันภัยไทยให้ทัดเทียมกับมาตรฐานสากลต่อไป ด้าน นางนุสรา อัสสกุล บัญญัติปิยพจน์ นายกสมาคมประกันชีวิตไทย เปิดเผยว่า การสัมมนาผ่านเวที Board Forum ในครั้งนี้ทำให้ผู้บริหารของบริษัทประกันชีวิตได้มีโอกาสแลกเปลี่ยนความรู้ ประสบการณ์ ข้อเสนอแนะ และข้อคิดเห็นที่เป็นประโยชน์ต่อการดำเนินธุรกิจ นอกจากนี้ยังเป็นเวทีที่สะท้อนให้เห็นว่า สำนักงาน คปภ.

Gholipanah, Pari " ความแตกต่างระหว่าง IAS และ IFRS" เว็บล็อกโพสต์ Linkedin N. p, n. d เว็บ. 8 ก. พ. 2017 2. เฮนรี่ไรอัน " ความแตกต่างระหว่าง IAS 17 และ IFRS 16: การเปลี่ยนแปลงการบัญชีการเช่าเป็นอย่างไร" Innervision N. 2017 3. " IAS Plus" IAS 17 - สัญญาเช่า N. 2017 4. " IFRS 16 Leases: Implementation" IFRS 16 Leases: Implementation N. 2017

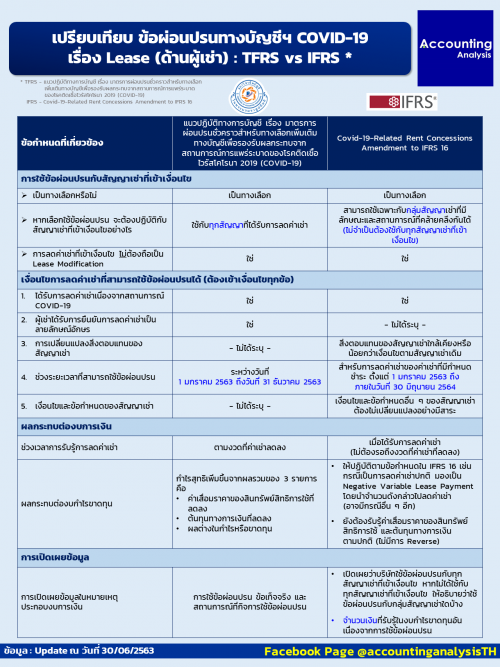

IFRS 16 คืออะไร? ภายใต้ IFRS 16 สัญญาเช่าทั้งหมดสัญญาเช่าดำเนินงานจะบันทึกเป็นรายจ่ายและบันทึกในลักษณะเดียวกันกับสัญญาเช่าทางการเงินโดยไม่คำนึงว่าจะมีการดำเนินการทางการเงินหรือการดำเนินงานในทำนองเดียวกัน ที่นี่ข้อโต้แย้งหลักคือ "สิทธิในการใช้" (ROU) ซึ่งจะรับรู้สินทรัพย์ในงบดุลหากใช้เพื่อสร้างผลประโยชน์ทางเศรษฐกิจ IAS 17 และ IFRS 16 ต่างกันอย่างไร?

“คปภ.-ประกัน”ถกเข้ม!รับมือมาตรฐานรายงานการเงินฉบับที่ 17 – คอลัมนิสต์

ข้อแตกต่างที่สำคัญ - IAS 17 และ IFRS 16 คณะกรรมการมาตรฐานการบัญชีระหว่างประเทศ (IASC) ก่อตั้งขึ้นเมื่อปีพ. ศ. 2516 ได้ใช้มาตรฐานการบัญชีซึ่งมีชื่อว่า IAS (International Accounting Standards (IAS)) ซึ่งใช้งานได้จนถึงวันที่จัดตั้งคณะกรรมการมาตรฐานการบัญชีระหว่างประเทศ) ในปี 2544 เมื่อ IASB ก่อตั้งขึ้นในปีพ. 2544 บริษัท ตกลงให้ใช้มาตรฐาน IAS ทั้งหมดและตั้งชื่อมาตรฐานในอนาคตเป็น IFRS (International Financial Reporting Standards) ในกรณีที่มีข้อขัดแย้งใด ๆ มาตรฐาน IAS จะถูกแทนที่โดยมาตรฐาน IFRS ทั้ง IAS 17 และ IFRS 16 เกี่ยวกับสัญญาเช่า ซึ่งมาตรฐานการบัญชี IAS 17 เป็นมาตรฐานฉบับเก่าซึ่งถูกแทนที่ด้วย IFRS 16 ส่วนแตกต่างที่สำคัญระหว่าง IAS 17 กับ IFRS 16 คือ ตามสัญญาเช่าดำเนินงานตามมาตรฐานฉบับเดิม (IAS 17) ไม่มีการบันทึกเป็นสินทรัพย์ บันทึกในงบดุลภายใต้ IFRS 16. เนื้อหา 1 ภาพรวมและข้อแตกต่างที่สำคัญ 2. IAS 17 คืออะไร 3. IFRS 16 คืออะไร 4. การเปรียบเทียบแบบเคียงข้างกัน - IAS 17 และ IFRS 16 5 สรุป IAS 17 คืออะไร?